Refª.- Orden HFP/816/2017 por la que se aprueba el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y

situaciones relacionadas con paraísos fiscales.

Desde 2017 existe una obligación fiscal anual de presentar un modelo tributario, denominado 232, de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con paraísos fiscales.

Obligados a presentar la declaración

Están obligados los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes que actúen mediante establecimiento permanente.

Por tanto, entre otras: las sociedades civiles con objeto mercantil; las sociedades mercantiles (anónimas, de responsabilidad limitada, colectivas, laborales, etc.); las fundaciones, asociaciones, etc.

Información a declarar

- Operaciones vinculadas:

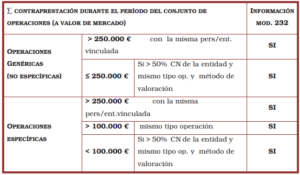

a) Las operaciones realizadas con una misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000 €, de acuerdo con el valor de mercado. Con independencia:

• del tipo de operación de que se trate.

• de que se trate de operaciones de ingreso o pago.

• de que se trate de operaciones específicas o no.

b) Operaciones específicas: deberán informarse, siempre que el importe conjunto de operaciones vinculadas específicas de un mismo tipo en el período impositivo supere los 100.000 € (valor mercado). Los tipos de operaciones específicas son:

• Las realizadas por contribuyentes del IRPF en el desarrollo de una actividad económica, a la que resulte de aplicación el método de estimación objetiva con entidades en las que aquellos o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25% del capital social o de los fondos propios.

• Las operaciones de transmisión de negocios.

• Las operaciones de transmisión de valores / participaciones representativos de

la participación en los fondos propios de cualquier tipo de entidades no admitidas a negociación en alguno de los mercados regulados de valores, o que estén admitidos a negociación en mercados regulados situados en países o territorios calificados como paraísos fiscales.

• Las operaciones de transmisión de inmuebles.

• Las operaciones sobre activos intangibles.

Y ello con independencia de que estas operaciones tengan o no que incluirse en la documentación de operaciones vinculadas que el obligado tributario esté obligado a llevar.

c) Y las operaciones vinculadas (sean genéricas o específicas) que, sin superar los importes antes mencionados, sean del mismo tipo y método de valoración utilizado, siempre y cuando el importe del conjunto del valor de mercado de las mismas en el

período impositivo sea superior al 50% del importe neto de la cifra de negocios de la entidad.

Estas operaciones no son susceptibles de inclusión en la documentación de operaciones vinculadas que el obligado tributario esté obligado a llevar, y aun así se han de incluir en el modelo 232.

Operaciones vinculadas que no se han de incluir en el modelo 232:

• Las operaciones realizadas entre entidades del mismo grupo de consolidación fiscal.

• Las operaciones realizadas por A.I.E.’S o por U.T.E.’S con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal, con ciertas excepciones.

• Las operaciones realizadas en el ámbito de ofertas públicas de venta o de ofertas públicas de adquisición de valores.

RESUMEN OPERACIONES VINCULADAS EN EL MODELO 232:

2. Otras operaciones y situaciones, con independencia de su importe:

a) Operaciones y gastos de servicios correspondientes a operaciones realizadas, directa o indirectamente, con personas o entidades residentes en los países o territorios que tengan la consideración de paraísos fiscales.

Adicionalmente, deberá informarse de la tenencia y los porcentajes de participación y coste de adquisición de:

• valores representativos de fondos propios de entidades residentes en países o territorios calificados reglamentariamente como paraísos fiscales.

• valores de instituciones de inversión colectiva constituidas en los citados países o territorios.

• valores de renta fija que estén admitidos a cotización en mercados secundarios en dichos países o territorios.

b) Operaciones con personas o entidades vinculadas, en el caso de aplicación de la

reducción de las rentas procedentes de determinados activos intangibles.

Definición de operaciones vinculadas

Según el artículo 18.2 de la Ley 27/2014 del Impuesto sobre Sociedades:

“Se considerarán personas o entidades vinculadas las siguientes:

a) Una entidad y sus socios o partícipes.

b) Una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

c) Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

d) Dos entidades que pertenezcan a un grupo.

e) Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

f) Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por ciento del capital social o de los fondos propios.

g) Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por ciento del capital social o los fondos propios.

h) Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero. En los supuestos en los que la vinculación se defina en función de la relación de los socios o partícipes con la entidad, la participación deberá ser igual o superior al 25 por ciento. La mención a los administradores incluirá a los de derecho y a los de hecho. Existe grupo cuando una entidad ostente o pueda ostentar el control de otra u otras según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas.”

Plazo de declaración

En general, el modelo 232 se tendrá que presentar durante el onceavo mes posterior a la conclusión del período impositivo en cuestión. Por tanto el modelo 232 del ejercicio 2022 se tendrá que presentar durante el mes de noviembre de 2023.

Sanciones

Es sancionable la no presentación del modelo 232 en plazo así como la presentación del mismo con datos omitidos, incorrectos o inexactos, en base a los artículos 198 y 199 de la Ley 58/2003 General Tributaria.

Plazo de remisión de información a este despacho

En caso de que comprueben ustedes que efectivamente están obligados a presentar el modelo 232 de 2022 rogamos nos remitan toda la información detallada a incluir en el mismo con anterioridad al día 15 de noviembre de 2023.

Quedamos a su disposición para aclarar cualquier duda que pueda surgir al respecto.

Adeyco, S.A.

30 de Octubre de 2023