El proyecto de Ley por el Derecho a la Vivienda fue aprobado por el Consejo de Ministros el 1 de febrero de 2022, por el Congreso el 27 de abril de 2023 y definitivamente por el Senado el 17 de mayo. Tras su publicación en el Boletín Oficial del Estado, la ley 12/2023 entrara en vigor hoy día 26 de mayo 2023.

Notas de las novedades más importantes:

I. Zonas tensionadas en el mercado del alquiler: (art. 18)

La declaración de una zona (puede ser un barrio o un municipio) como “zona tensionada” dependerá de cada Comunidad Autónoma.

La declaración de zona de mercado residencial tensionado requerirá la elaboración de una memoria que lo justifique, a través de datos objetivos fundamentada en el desabastecimiento de vivienda para uso para la población residente, incluyendo las dinámicas de formación de nuevos hogares en condiciones que hagan asequible por producirse una de las circunstancias siguientes:

– Que el coste medio de la hipoteca o del alquiler más los gastos y suministros básicos supere el 30% de la renta media de los hogares

– Que el precio de compra o alquiler de la vivienda haya aumentado al menos 3 puntos por encima del IPC en los 5 años anteriores a la declaración de área tensionada.

Las zonas de mercado tensionado serán objeto de revisión a los 3 años de entrada en vigor de la Ley.

Antes del 31 de diciembre de 2024 el INE definirá un índice de referencia para la actualización anual de los contratos de arrendamiento de vivienda. (DA 11)

Además, se conformará una base de datos de contratos de arrendamiento de vivienda (DA 1ª) a partir de la información contenida en los actuales registros autonómicos de fianzas de las comunidades autónomas, en el Registro de la Propiedad y otras fuentes de información de

ámbito estatal, autonómico o local, con el objeto de incrementar la información disponible para el desarrollo del Sistema de índices de referencia del precio del alquiler de vivienda

II. Definición de gran tenedor: (art. 3)

En el artículo 3 establece las definiciones de “vivienda”, “infravivienda”, “vivienda digna”, “gastos y suministros básicos”, “residencia habitual”, “residencia secundaria”, “sin hogarismo”, y entre ellos regula el “gran tenedor” que será aquellas persona física o jurídica que sea titular de más de 10 inmuebles urbanos de uso residencial o una superficie construida de más de 1.500m2 de uso residencial.

Esta definición podrá ser particularizada en la declaración de entornos de mercado residencial tensionado hasta aquellos titulares de cinco o más inmuebles urbanos de uso residencial ubicados en dicho ámbito, cuando así sea motivado por la comunidad autónoma en la correspondiente memoria justificativa.

Esta ley establece sus definiciones a los efectos de lo dispuesto en la misma, y en tanto no entren en contradicción con las reguladas por las administraciones competentes en materia de vivienda, en cuyo caso, y a los efectos de su regulación, prevalecerán aquéllas.

III. Obligación de suministrar información de los grandes tenedores: (art. 19)

Las Administraciones públicas competentes en materia de vivienda podrán exigir a los grandes tenedores de vivienda en las zonas de mercado residencial tensionado declaradas el cumplimiento de la obligación de colaboración y suministro de información

sobre el uso y destino de las viviendas de su titularidad que se encuentren en tales zonas de mercado residencial tensionado

IV. Contratos vigentes: (DT 4ª)

Los contratos de arrendamiento sometidos a la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos, celebrados con anterioridad a la entrada en vigor de esta Ley, continuarán rigiéndose por lo establecido en el régimen jurídico que les era de aplicación. Sin perjuicio de lo dispuesto en el apartado anterior, cuando las partes lo acuerden y no resulte contrario a las previsiones legales, los contratos preexistentes podrán adaptarse al régimen jurídico establecido en esta Ley.

V. Actualización anual del alquiler (no se tomará como índice el IPC) (DF 6ª que modifica el art. 46 del RD Ley 6/2022)

Para todo el año 2024:

La persona arrendataria de un contrato de alquiler de vivienda sujeto a la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos cuya renta deba ser actualizada porque se cumpla la correspondiente anualidad de vigencia dentro del periodo comprendido entre el 1 de enero de 2024 y el 31 de diciembre de 2024, podrá negociar con el arrendador el incremento que se aplicará en esa actualización anual de la renta, con sujeción a las siguientes condiciones:

a) En el caso de que el arrendador sea un gran tenedor, el incremento de la renta será el que resulte del nuevo pacto entre las partes, sin que la variación anual de la renta pueda exceder del tres por ciento. En ausencia de este nuevo pacto entre las partes, el incremento de la renta quedará sujeto a esta misma limitación.

Se entenderá como gran tenedor a los efectos de este artículo a la persona física o jurídica que sea titular de más de diez inmuebles urbanos de uso residencial o una superficie construida de más de 1.500 m2 de uso residencial, excluyendo en todo caso garajes y trasteros.

b) En el caso de que el arrendador no sea un gran tenedor, el incremento de la renta será el que resulte del nuevo pacto entre las partes. En ausencia de este nuevo pacto entre las partes, el incremento de la renta a aplicar no podrá ser superior al tres por ciento.»

VI. Pago de la renta, obligatorio por medios electrónicos: (DF 1ª. Dos que modifica el art. 17 de la LUA)

El pago se efectuará a través de medios electrónicos. Excepcionalmente, cuando alguna de las partes carezca de cuenta bancaria o acceso a medios electrónicos de pago y a solicitud de esta, se podrá efectuar en metálico y en la vivienda arrendada.

VII. Aplicación del índice en los contratos sujetos a la vigente Ley (contratos firmados con la nueva ley vigente) (DF 1ª. Dos que modifica el art. 17 de la LUA)

La nueva ley distingue entre:

– cuando el arrendador sea gran tenedor de vivienda y en los que el inmueble se ubique en una zona de mercado residencial tensionado dentro del período de vigencia de la declaración de la referida zona en los términos dispuestos en la referida Ley 12/2023, de 24 de mayo, por el derecho a la vivienda, la renta pactada al inicio del nuevo contrato no podrá exceder del límite máximo del precio aplicable conforme al sistema de índices de precios de referencia.

– en los demás casos, la renta pactada en el nuevo contrato no podrá exceder de la última renta de contrato de alquiler que hubiera estado vigente en los últimos 5 años. Únicamente podrá incrementarse, en un máximo del 10% sobre la última renta pactada cuando: la vivienda hubiera habido alguna actuación de rehabilitación; mejora en la vivienda; mejora en la accesibilidad; cuando el contrato se firme por 10 años o más.

VIII. Gastos de gestión inmobiliaria y formalización del contrato: (DF 1ª. Dos que modifica el art. 20 de la LAU)

Serán de cargo del arrendador.

IX. Repercusión de gastos: (DF 1ª. Dos que modifica el art. 17 de la LUA)

En los contratos de arrendamiento de vivienda sujetos a la presente Ley en los que el inmueble se ubique en una zona de mercado residencial tensionado dentro del periodo de vigencia de la declaración de la referida zona en los términos dispuestos en la Ley 12/2023, de 24 de mayo

no pueden fijarse nuevas condiciones que establezcan la repercusión al arrendatario de cuotas o gastos que no estuviesen recogidas en el contrato anterior.

X. Incentivos fiscales: La Disposición final segunda del Proyecto de Ley de vivienda establece incentivos fiscales aplicables en el IRPF a los arrendamientos de inmuebles destinados a vivienda:

– Reducciones por arrendamientos de inmuebles destinados a vivienda: (modificación del art. 23 de la LIRPF)

El rendimiento neto positivo de los arrendamientos se reducirá:

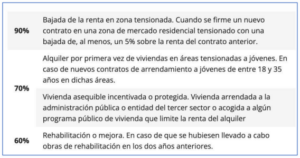

a) En un 90 por ciento cuando se hubiera formalizado por el mismo arrendador un nuevo contrato de arrendamiento sobre una vivienda situada en una zona de mercado residencial tensionado, en el que la renta inicial se hubiera rebajado en más de un 5 por ciento en relación con la última renta del anterior contrato de arrendamiento de la misma vivienda, una vez aplicada, en su caso, la cláusula de actualización anual del contrato anterior.

b) En un 70 por ciento cuando no cumpliéndose los requisitos señalados en la letra a) anterior, se produzca alguna de las circunstancias siguientes:

1. º Que el contribuyente hubiera alquilado por primera vez la vivienda, siempre que ésta se encuentre situada en una zona de mercado residencial tensionado y el arrendatario tenga una edad comprendida entre 18 y 35 años. Cuando existan varios

arrendatarios de una misma vivienda, esta reducción se aplicará sobre la parte del rendimiento neto que proporcionalmente corresponda a los arrendatarios que cumplan los requisitos previstos en esta letra.

2. º Cuando el arrendatario sea una Administración Pública o entidad sin fines lucrativos a las que sea de aplicación el régimen especial regulado en el Título II de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, que destine la vivienda al alquiler social con una renta mensual inferior a la establecida en el programa de ayudas al alquiler del plan estatal de vivienda, o al alojamiento de personas en situación de vulnerabilidad económica a que se refiere la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital, o cuando la vivienda esté acogida a algún programa público de vivienda o calificación en virtud del cual la Administración competente establezca una limitación en la renta del alquiler.

c) En un 60 por ciento cuando, no cumpliéndose los requisitos de las letras anteriores, la vivienda hubiera sido objeto de una actuación de rehabilitación en los términos previsto en el apartado 1 del artículo 41 del Reglamento del Impuesto que hubiera finalizado en los dos años anteriores a la fecha de la celebración del contrato de arrendamiento.

d) En un 50 por ciento, en cualquier otro caso. Los requisitos señalados deberán cumplirse en el momento de celebrar el contrato de arrendamiento, siendo la reducción aplicable mientras se sigan cumpliendo los mismos.

o Contratos anteriores: Los rendimientos netos positivos derivados de contratos de arrendamiento de vivienda que se hubiera celebrado con anterioridad a la entrada en vigor de la Ley de vivienda les resultará de aplicación las reducciones de la LIRPF en su redacción vigente a 31 de diciembre de 2021. (nueva disposición transitoria 21)

– La disposición final tercera modifica la Ley de Haciendas Locales (modificación del art. 72) respecto al recargo del IBI por inmuebles urbanos de uso residencial desocupados con carácter permanente.

A estos efectos tendrá la consideración de inmueble desocupado con carácter permanente aquel que permanezca desocupado, de forma continuada y sin causa justificada, por un plazo superior a dos años, conforme a los requisitos, medios de prueba y procedimiento que establezca la ordenanza fiscal, y pertenezcan a titulares de cuatro o más inmuebles de uso residencial. El recargo podrá ser de hasta el 100 por ciento de la cuota líquida del impuesto cuando el periodo de desocupación sea superior a tres años, pudiendo modularse

en función del periodo de tiempo de desocupación.

Además, los ayuntamientos podrán aumentar el porcentaje de recargo que corresponda con arreglo a lo señalado anteriormente en hasta 50 puntos porcentuales adicionales encaso de inmuebles pertenecientes a titulares de dos o más inmuebles de uso residencial que se encuentren desocupados en el mismo término municipal.

XI. Desahucios: (DF 5ª que modifica el art. 150 de la LEC)

Mejora de la regulación del procedimiento de desahucio en situaciones de vulnerabilidad. Se contemplan mejoras en el procedimiento de desahucio que pueda afectar a la vivienda habitual de hogares vulnerables para garantizar una comunicación efectiva y rápida entre el órgano judicial y los servicios sociales a través de un requerimiento para que estos evalúen la situación y, en su caso, atiendan rápidamente a las

personas en situación de vulnerabilidad económica y/o social.

Se asegura que los servicios sociales puedan ofrecer soluciones habitacionales a los afectados, evitando situaciones de desamparo como consecuencia del desalojo. Además, se incrementan los plazos de suspensión de los lanzamientos en estas situaciones de vulnerabilidad, de 1 a 2 meses cuando el propietario es persona física y de 3 a 4 cuando es persona jurídica. Además, se introducen en el procedimiento criterios objetivos para definir las situaciones de vulnerabilidad económica.